2026年2月、ビットコイン高騰と共に訪れた税制改正は、実務家への新たな挑戦状です。

長年の「冬の時代」が終わり、申告分離課税への転換が確実視される今、我々が直面する劇的な変化と好機を解説します。

申告分離課税導入で変わる実務の景色

最大55%から20%への劇的変化

長きにわたり、私たち税理士を悩ませてきた「最大55%」という重税の壁が、ついに取り払われようとしています。

令和8年度税制改正大綱により、暗号資産取引にかかる利益は上場株式等と同様の**20.315%(所得税15.315%+住民税5%)**となる方向で固まりました。

これまでは「利益の半分が税金で消える」と嘆くクライアントになす術もありませんでしたが、これからは「どれだけ利益が出ても約20%です」と胸を張って資産形成を提案できる時代が到来します。

海外流出の阻止と適正な納税相談

この改正は、シンガポールやドバイへの移住を検討していた富裕層を国内に留める強力な動機となります。

「億り人」の海外流出が止まることで、国内での資産運用と適正な納税相談が激増するフェーズに入りました。

改正法の適用開始を見据え、今のうちにポートフォリオを整理し、適用開始まで「ガチホ(長期保有)」すべきか否かを判断するコンサルティングが求められています。

特定暗号資産の判定が税務の核心

国内と海外で生じる税率の捻れ

今回の改正で最も注意すべきは、20%の税率が適用されるのが**「特定暗号資産」**に限られるという点です。

「国内の金融庁登録交換業者で取り扱われている銘柄」が対象となる一方、海外取引所のみの銘柄は対象外となる可能性が高いです。

つまり、同じビットコインであっても取引場所によって税率が異なるという、実務上の複雑な捻れが発生するリスクがあります。

| 資産区分 | 対象・取引所 | 課税方式(見込) |

|---|---|---|

| 特定暗号資産 | 国内取引所の取扱銘柄 (ホワイトリスト) |

申告分離課税 (約20%) |

| その他暗号資産 | 海外取引所限定の草コイン 一部のDeFiトークン等 |

総合課税 (最大55%) |

DeFiや草コインに残る税務リスク

先生方が懸念されているDeFi(分散型金融)等の処理についても、慎重な判断が必要です。

DEX(分散型取引所)でしか扱えないトークンやレンディング報酬などが「特定暗号資産」の枠外と判定されれば、従来どおりの雑所得(総合課税)として残る公算が高くなります。

クライアントが「全て20%になる」と誤解したまま申告すれば、後日、莫大な追徴課税を招く恐れがあるため、取引履歴の精査がいっそう重要になります。

損失繰越を活用した提案力の強化

3年間の繰越控除という武器

投資家にとって税率引き下げ以上に朗報なのが、**「損失の繰越控除(3年間)」**の導入です。

これまでは切り捨てられていた損失が、翌年以降の利益と相殺できる「資産」へと変わるため、投資家のリスクテイク能力が格段に向上します。

これに伴い、「損失が出ているから申告不要」という従来の常識を捨て、損失を確定させて翌年以降の節税に繋げる指導が必要になります。

「損出し」提案で顧問価値を高める

株式投資では一般的な「損出し(タックス・ロス・ハーベスト)」の手法が、暗号資産の実務でも有効になります。

年末にあえて含み損のある銘柄を売却して損失を確定させ、将来の利益に対する税金を前払い的に圧縮するという提案は、税理士の腕の見せ所です。

赤字の年こそ確定申告を推奨し、この制度を最大限活用できるかどうかが、顧問料に見合う価値を提供できるかの分かれ目となります。

税理士に求められる新時代の役割

ツール連携と移行期間の対策

実務上、DeFiや海外取引が絡む計算をエクセルで行うのはもはや自殺行為であり、専用ツールの導入が不可欠です。

また、2026年を「移行準備期間」と捉え、今のうちに海外資産を国内へ移動させるなどの対策が急務です。

分離課税導入後は取引ごとの「区分け」が必要になるため、以下のような準備を進める必要があります。

- 「暗号会計RIKYU」や「Gtax」等と会計ソフトの連携強化

- ツール側での「分離用」と「総合用」のタグ付け機能の確認

- 海外取引所から国内取引所への資金移動サポート(トラベルルール対応含む)

高付加価値業務への報酬改定

分離課税化と損失繰越の導入は、申告業務を簡素化するどころか、高度な「判断業務」を増加させます。

「特定」か「一般」かの判定や損出しの提案は、従来の記帳代行とは次元の違う付加価値業務です。

リスクと専門性に見合った報酬規定へと見直しを行い、信頼できるパートナーとしてクライアントの資産形成を支えていく姿勢が、これからの税理士には不可欠です。

法人化メリットの消滅と組織再編の波

「とりあえず法人化」時代の終焉

これまで、個人の最大55%という税率から逃れるため、「暗号資産管理法人」の設立は富裕層にとっての定石でした。 しかし、個人の税率が約20%となれば、実効税率が約30%〜34%である法人よりも、個人で保有した方が有利になる逆転現象が起きます。 さらに、法人は期末に保有する暗号資産に対して「時価評価課税(含み益への課税)」という重荷を背負いますが、個人の申告分離課税では、売却するまで課税されない「繰り延べ効果」を享受できます。

既存法人の解散と個人への還流

今後、先生方の元には「会社を作ったけれど、個人に戻したい」という相談が殺到するでしょう。 しかし、安易に法人から個人へ資産を移せば、その時点で法人に譲渡益課税が発生し、受け取る個人には給与所得や配当所得が発生するという「税金の二重取り」になりかねません。 既存の法人をどうランディングさせるか、あるいは「特定暗号資産」は個人、「一般暗号資産(DeFi等)」は法人というハイブリッド管理へ移行するか、高度な組織再編のシミュレーション能力が問われます。

- 法人税(約30%)vs 個人の申告分離課税(約20%)の有利判定

- 「期末時価評価」の回避を目的とした個人保有への切り替え提案

- 法人から個人への資産移転時に発生する税コストの試算

富裕層が恐れる相続税の「爆弾」

納税資金確保と現金化のタイミング

ビットコインが88,000ドルを超えた今、高齢の富裕層クライアントが抱える最大の爆弾は「相続税」です。 暗号資産は現金と異なり、相続発生(死亡)の瞬間の時価で評価されるにもかかわらず、即座に換金できないリスクや、秘密鍵の紛失リスクが存在します。 分離課税化により、生前に利益確定して現金化するハードルが下がったことは、納税資金対策として非常に大きな意味を持ちます。

生前贈与と出口戦略の再構築

これまでは「売ると税金が高いから」と、含み益のまま死蔵されていたコインも、今後は計画的に売却し、暦年贈与を使って次世代へ現金を移転させるスキームが現実的になります。 また、今回の改正で議論されている「特定暗号資産」の定義が固まれば、相続時においても「上場株式と同様の評価方法(最終価格と月平均の比較など)」が適用される可能性もゼロではありません。 最新の評価通達を注視しつつ、万が一の急死に備えた「秘密鍵の承継マニュアル」の作成支援も、税理士の重要な付帯業務となります。

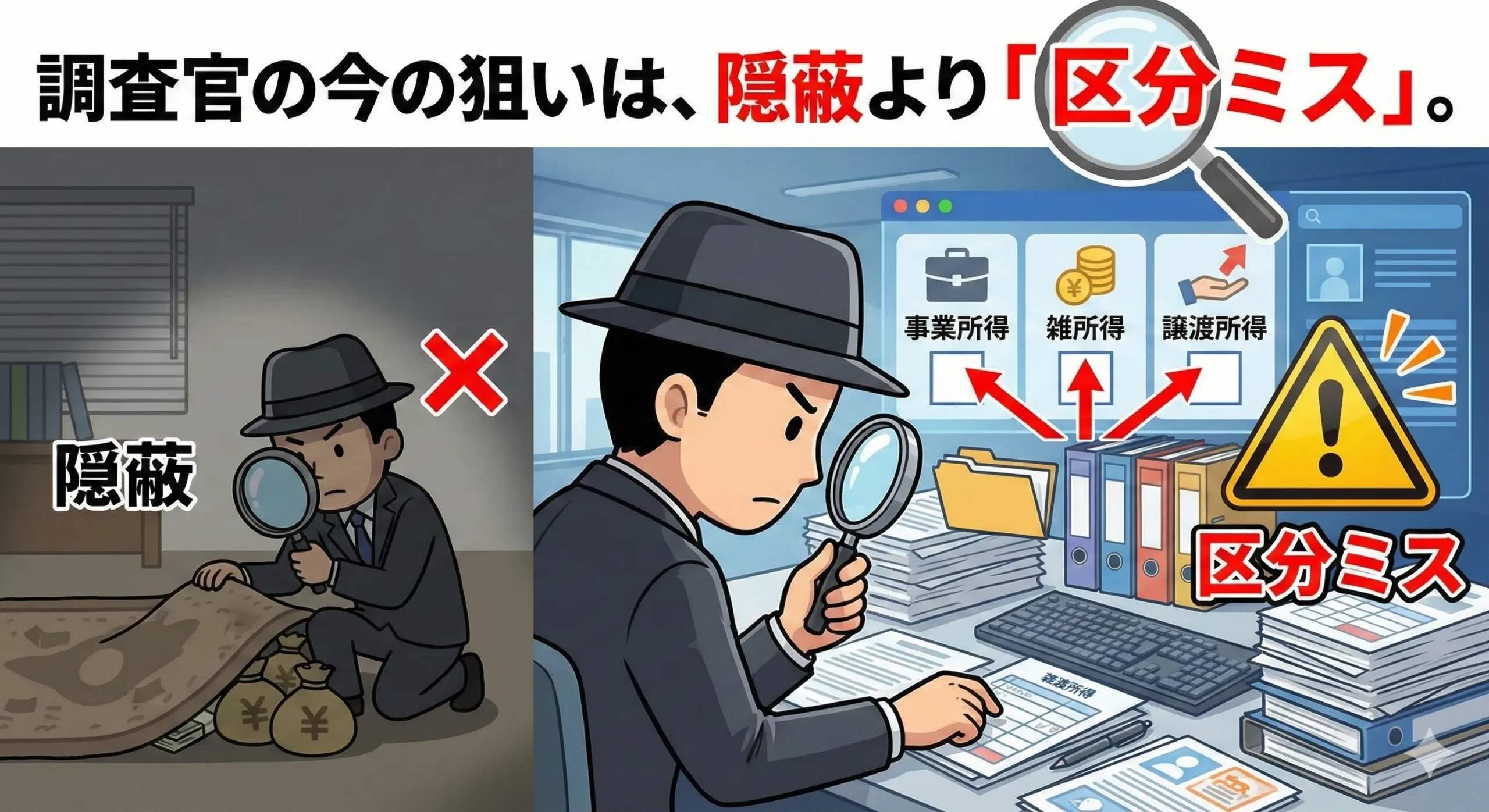

税務調査の焦点は「隠匿」から「区分」へ

当局が狙う「一般」と「特定」の境界線

最後に、税務調査のトレンドも劇的に変わります。 これまでの調査官は「申告していない利益」を探すことに必死でしたが、今後は「申告された利益の税率区分」に目を光らせます。 本来は総合課税(最大55%)であるはずの海外DEXの利益を、誤って(あるいは故意に)分離課税(20%)の「特定暗号資産」として申告していないか。 この「区分の誤り」こそが、これからの調査における最大の争点となります。

説明責任を果たすための証跡管理

税務調査で否認されないためには、なぜその取引を「特定」に区分したのか、あるいは「一般」にしたのか、その根拠となるトランザクションデータを完璧に整備しておく必要があります。 「ツールが勝手に計算したから」という言い訳は通用しません。 複雑怪奇なDeFi取引であっても、その経済実態をロジカルに説明し、調査官を納得させられるだけの理論武装が必要です。 来るべき「大調査時代」に備え、今こそ私たちの専門性が試されています。

よくある質問と回答

Answer

いいえ、なりません。今回の改正案では、国内の暗号資産交換業者で取り扱われている「特定暗号資産」のみが申告分離課税の対象となる見込みです。海外取引所のみで流通している銘柄や、DEX(分散型取引所)でのみ取引可能なトークンなどは、引き続き雑所得として総合課税(最大55%)の対象となる可能性が高いため、銘柄ごとの厳格な区分経理が必要になります。

Answer

原則として相殺できません。雑所得の損失は翌年以降に繰り越せないのが現行ルールであり、今回の改正で導入される「3年間の繰越控除」は、新税制適用後に発生した損失から適用される公算が高いです。したがって、過去の「切り捨てられた損失」を復活させて、新制度下の分離課税の利益とぶつけることはできないと考えるべきでしょう。

Answer

ケースバイケースですが、個人に戻すメリットは大きくなります。法人は期末時価評価課税のリスクがあり、実効税率も約30%〜34%ですが、個人の申告分離課税は約20%かつ売却時課税(繰り延べ可能)だからです。ただし、法人から個人へ資産を移す際には、法人側で譲渡益課税が発生し、個人側では給与・配当所得課税が生じるため、移転コストと将来の節税効果を慎重にシミュレーションする必要があります。

Answer

現時点では、雑所得(総合課税)として残る可能性が高いです。DeFi関連の報酬は「特定暗号資産」の譲渡益とは性質が異なるとみなされる傾向にあります。もしそうなった場合、同じ確定申告書の中で「国内取引所の売買益(分離20%)」と「DeFiの報酬(総合最大55%)」が混在することになり、損益通算の可否も含めて非常に複雑な計算が求められます。

Answer

「資産の棚卸し」と「国内回帰」です。海外取引所にある資産をそのままにしておくと総合課税になるリスクがあるため、国内取引所で取り扱いのある銘柄については、今のうちに国内口座へ送金・移動させる準備をさせてください。また、取得費が不明な銘柄がないか確認し、計算ツールを導入して過去の履歴を整理しておくことが、スムーズな移行への鍵となります。