税理士業界における訴訟リスクは年々増加傾向にあります。

専門家として高度な業務を扱うからこそ、ミスが起きたときの影響は深刻です。

税理士が訴訟される主な原因とは?

税理士が訴訟される場合、法律上は「債務不履行」と「不法行為」の2つのパターンに分かれます。

どちらも税理士の故意や過失によってクライアントに損害を与えた場合に発生しますが、その違いを知っておくことは重要です。

債務不履行は顧問契約などの契約関係がある場合に適用されます。

一方で不法行為は契約の有無を問わず、税理士の故意や過失で第三者に損害を与えた場合にも責任を問われる可能性があるのです。

税理士として最も注意すべきは、契約関係がなくても責任を問われるケースが存在することでしょう。

申告ミスと助言義務違反

実際の訴訟事例で最も多いのが申告ミスです。

消費税の簡易・本則の選択適用を誤った、税額控除の適用を失念した、消費税課税事業者となるべきなのに届出を失念したなど、シンプルなミスが取り返しのつかない損害につながります。

また助言義務違反も深刻な問題です。

例えば相続税申告において物納制度について説明しなかった、消費税課税事業者選択届出書を提出すべきと助言しなかったなどのケースで、税理士の損害賠償責任が認められた判例が複数存在します。

クライアントが自己決定するために必要な情報を提供していなかった場合、たとえ悪意がなくても責任を問われるのです。

説明義務違反と記録の重要性

過去の裁判例では、税理士が「説明した」と主張したにもかかわらず、裁判所が説明していないと認定し、税理士が敗訴したケースがあります。

つまり証明できない事実は、裁判所では認定されないことがあるということ。

freeeやマネーフォワード、弥生会計といったクラウド会計ソフトを使っている税理士事務所なら、クライアントとのやり取りをメールやチャットで残すことができます。

電話での説明は録音する、対面でのやり取りも記録に残すといった対策が、後々のトラブル防止に直結します。

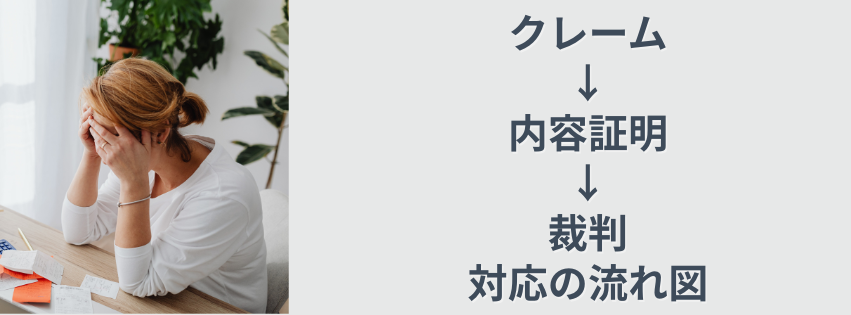

訴訟されたときの具体的な流れ

税理士が訴訟されるまでには、いくつかの段階があります。

突然裁判所から訴状が届くケースもあれば、クライアントからのクレームが徐々にエスカレートしていくケースもあるのです。

初期段階:クレームと交渉

多くの場合、最初はクライアントからの不満やクレームから始まります。

「税額が多すぎる」「説明を受けていない」「顧問料が高い」など、さまざまな要素が重なり合い、税理士に対する不信感が募った時にクレームは発生します。

この段階で税理士本人が直接出向き、クレームの状況や相手の要求を十分に聞くことが重要です。

冷静に話ができるようになれば、問題解決への近道となることが多いでしょう。

事実関係を明らかにして、その後の対応を決めることが求められます。

税理士職業賠償責任保険、通称「税賠保険」に加入している場合は、クレームの段階で保険会社に連絡することが必要です。

事故発生の旨と概要を報告し、正式には「事故報告書」という書面を作成・提出します。

法的手続き:内容証明から訴訟へ

交渉がまとまらない場合、弁護士を通じて内容証明郵便による損害賠償請求が届きます。

内容証明には税理士の注意義務違反の内容、納税者に生じた損害額、損害賠償請求額が明記されています。

この時点で税務と税理士賠償責任、税賠保険に詳しい弁護士に相談することが不可欠でしょう。

独自の判断で対応すると、かえって状況を悪化させる可能性があります。

裁判外での解決が難しい場合、最終的には民事訴訟へと発展します。

損害賠償請求訴訟では証拠が非常に重要になるため、日頃から業務記録や説明の証拠を残しておくことが何よりも大切なのです。

税理士が受ける懲戒処分の種類

訴訟とは別に、税理士法違反があった場合には懲戒処分を受ける可能性もあります。

懲戒処分は財務大臣が行うもので、その内容は3段階に分かれています。

戒告・業務停止・業務禁止

最も軽い処分が「戒告」で、注意・警告を与えるものです。

次に重いのが「業務停止」で、最長2年間、税理士業務を行うことが禁止されます。

最も重い処分が「業務禁止」で、税理士としての資格を失う免許取消に相当します。

| 処分の種類 | 内容 | 適用されるケース |

|---|---|---|

| 戒告 | 注意・警告 | 過失による軽微な違反 |

| 業務停止 | 最長2年間の業務禁止 | 過失による不正行為、業務怠慢 |

| 業務禁止 | 税理士資格の剥奪 | 故意の不正行為、重大な信用失墜 |

故意に真正の事実に反して税務代理や税務書類の作成をした場合、2年以内の税理士業務の停止、または税理士業務の禁止となります。

過失の場合でも、戒告または2年以内の税理士業務の停止が適用されるのです。

使用人の不正と管理責任

税理士事務所や税理士法人の場合、職員に対する監督責任も発生します。

職員のミスに起因する損害賠償のリスクを軽減するには、契約書の締結だけでなく、事務所全体の業務スキル向上やチェック体制の整備が必要です。

使用人等の不正について税理士が認識していなかったときでも、管理体制等の不備について責任があると認められる場合には、税理士の過失として懲戒処分の対象になります。

事務所全体でダブルチェックやトリプルチェックの仕組みをルール化することが、ヒューマンエラーや不正を防止する鍵となるでしょう。

訴訟を予防するための実践的対策

訴訟リスクを減らすには、日常業務における予防策が何よりも重要です。

一度訴訟に発展すると、時間もコストも膨大にかかります。

顧問契約書で業務範囲を明確化

税理士とクライアントとのトラブルで最も多い原因の一つが「業務範囲の認識のズレ」です。

契約時に顧問契約書で業務範囲を明確にしておくことで、後々の「やってくれると思っていた」という主張を防げます。

- 月次の記帳指導、試算表の作成

- 税務相談、確定申告書の作成

- 決算対策(節税対策)

- 税務調査立会い

- 記帳代行(別途契約の場合)

契約書には業務内容だけでなく、報酬の支払い条件、契約期間と更新、免責事項も明記しましょう。

損害賠償の範囲を一定の範囲に制限したり、免除したりする免責事項を設定することも可能です。

チェック体制とツール活用

申告書の作成から提出までの業務フローを可視化し、必ず複数の目でチェックする体制を構築することが不可欠です。

業務の属人化は、ミスや不正の温床になります。

税理士事務所向けのタスク管理ツールやRPAツールを活用することで、業務の進捗状況を一元管理できます。

例えばBizRobo!のようなRPAツールを導入すれば、会計ソフトからのデータ転記など定型業務を自動化し、確定申告の時期の業務効率化を実現できるでしょう。

MyKomonのようなスマホアプリ対応の業務管理ツールなら、外出先でもスマホで簡単に情報共有が可能です。

顧問先の決算月を登録するだけで必要な年間業務を自動生成し、チェックリストでタスクの進行状況を確認できます。

コミュニケーションと記録の徹底

クライアントとの信頼関係構築は、訴訟予防の基本中の基本です。

月次面談のときだけでなく、重要な経営判断や変化があった時はすぐに連絡をもらえる関係性を築くこと。

そして何より重要なのが、やり取りの記録を残すことです。

税理士法第41条では、税理士業務に関して業務処理簿を作成し、委嘱者別に、かつ1件ごとに、税務代理、税務書類の作成、税務相談の内容及びそのてん末を記載することが義務付けられています。

業務処理簿は閉鎖後5年間の保存が必要です。

- メールやチャットでのやり取りを保存

- 電話での説明は録音する

- 対面でのやり取りも議事録として記録

- 説明した税制優遇措置や選択肢を文書化

- クライアントの意思決定プロセスを記録

freee会計、マネーフォワードクラウド、弥生会計Nextといったクラウド会計ソフトを使えば、クライアントとのコミュニケーション履歴もクラウド上に残せます。

データのバックアップも自動的に行われるため、証拠保全の観点からも有効でしょう。

税賠保険の仕組みと限界を知る

税理士職業賠償責任保険、通称「税賠保険」は、税理士または税理士法人が税理士の資格に基づいて行った業務に起因して損害賠償請求を受けた場合に、法律上の賠償責任を負担したことにより被る損害に対して保険金を支払う保険です。

日本税理士会連合会を保険契約者とし、税理士及び税理士法人を保険加入者とする団体契約となっています。

税賠保険の加入率と補償内容

個人用保険の加入率は概ね50%前後、法人用保険の加入率は概ね80%以上です。

支払限度額は1請求につき500万円・保険期間中1,000万円の1型から、3億円・6億円の7型までさまざま。

保険料は事務所の人数や税理士の人数により異なります。

| 項目 | 内容 |

|---|---|

| 免責金額 | 1請求につき30万円 |

| 補償対象 | 過大申告・過大納付した本税のみ |

| 補償対象外 | 過少申告、加算税、延滞税 |

| 特約 | 事前税務相談特約、情報漏えい特約 |

税賠保険が適用されないケース

税理士に損害賠償責任が発生する全ての場合に保険金が支払われるわけではありません。

税賠保険の主契約の支払い対象となるのは過大申告・過大納付した事案のみで、過少申告・過大還付請求事案は原則として支払い対象外です。

また附帯税(加算税や延滞税)、納税者が本来納めるべき本税、重加算事案にかかる賠償責任については、たとえ税理士が法的な損害賠償義務を負っても保険の対象外となります。

保険がおりないと言われた場合には、税理士損害賠償問題に精通した弁護士に相談し、裁判を起こすことで保険金の支払いを命じてもらえることもあるのです。

訴訟後の対応と立て直し戦略

万が一訴訟に発展してしまった場合でも、適切な対応をすれば被害を最小限に抑えられます。

まず何よりも冷静さを保つことが重要です。

初動対応の重要性

ミスが発覚した後、まずは何より顧客と協力して、更正の請求や修正申告等の対応を適切に行うことで、一旦生じた損害をなくす、または減少させることができます。

損害の回復措置を講じることで、賠償額を大幅に減らせる可能性があるのです。

税理士損害賠償請求を受けた場合の対応手順は以下の通りです。

- 事実関係の整理及び確認

- 税務、税理士賠償責任、税賠保険に詳しい弁護士等に相談

- 損害の回復措置の検討と実行

- 税賠保険への事故報告

- クライアントとの交渉または裁判対応

過去の裁判例では、税理士が納税猶予について説明しなかったことと依頼者が遺産の分割協議ができず納税の猶予の適用を受けられなかったこととの因果関係が争点となったケースがあります。

税理士に損害賠償責任を負わせるためには、依頼者に対してなすべき債務であること、税理士の責に帰すべき事由があることのほかに、履行をしなかったことと損害との間に相当因果関係が必要とされるのです。

事務所の信用回復と再発防止

訴訟やトラブルが解決した後も、事務所の信用回復と再発防止に取り組むことが必要でしょう。

クライアントからの信頼を取り戻すには、透明性の高い対応と誠実な姿勢が不可欠です。

業務フローの見直しを行い、リスクの高い箇所を特定します。

特にお金の流れや情報の流れに焦点を当てて分析し、職務分掌を明確化することが重要です。

誰が、何を、どこまで担当し、誰に報告するのかを明確にすることで、不正の発生を防げます。

会計処理のルール徹底とシステム化も効果的です。

経費精算、売上計上、仕入れ処理など、基本的な会計処理のルールを明確にし、全社員に徹底させましょう。

可能であれば、会計システムの導入やクラウド化を進め、入力ミスや不正を自動的にチェックできる仕組みを構築することをおすすめします。

定期的な監査・チェック体制の構築も忘れてはいけません。

社内での定期的な監査や、第三者によるチェック体制を設けることで、ルールの遵守状況や新たなリスクの発生に早期に気づくことができます。

税理士業界では日々の地道な取り組みが、クライアントとの信頼構築に繋がるのです。

よくある質問と回答

Answer

懲戒処分と民事訴訟は全く別の手続きです。民事訴訟はクライアント個人が損害賠償請求を行うもので、裁判所の判決によってお金の支払いが命じられます。一方の懲戒処分は、財務大臣が行うもので、戒告、業務停止、業務禁止という処分を通じて税理士としての資格や業務に制限がかかります。同じミスに対して、両方の手続が進むことも珍しくありません。例えば消費税申告のミスで、クライアントから民事訴訟を起こされながら、税理士会からも懲戒請求を受けることがあります。この場合、業務停止中に新たに業務を行うと別の懲戒事由が追加されるため、非常に危険です。懲戒処分が下された時点で、その効力は直ちに発生することを知っておきましょう。

Answer

残念ながら、税賠保険が全てをカバーしてくれるわけではありません。保険には免責金額が設定されており、1件につき30万円の自己負担があります。また保険金の対象は過大申告・過大納付した本税のみで、加算税や延滞税、過少申告による損害は原則として対象外です。例えば相続税申告で海外資産の脱漏があり、延滞税や加算税が合計で数百万円発生したケースでも、保険で補償されるのは脱漏した本税のみということになります。さらに訴訟費用自体は保険から直接支払われず、一度は税理士側で立て替え、後に請求する仕組みになっています。保険の限度額も1型なら500万円、7型なら6億円まで幅がありますので、ご自身の事務所の規模に合わせた保険選びが重要です。

Answer

裁判では、説明したという主張をいくら繰り返しても、証拠がなければ裁判所は認めてくれません。過去の裁判例でも、税理士が「説明した」と主張したのに、メールやFAXなどの書面による証拠がなかったために、裁判所が「説明していない」と認定した例があります。つまり、口頭での説明だけでは不十分ということです。対策としては、重要な税制優遇措置や節税対策について説明した場合は、メールで概要を伝える、対面でのやり取りを議事録として記録する、電話での説明は可能な限り録音するといった工夫が必要です。freee会計やマネーフォワードといったクラウド会計ソフトの機能を活用して、クライアントとのやり取りをデータとして保存しておくことも有効でしょう。特に消費税の簡易課税選択届出書の提出有無や、相続税の納税猶予制度についての説明記録は、争点になりやすいため細心の注意が必要です。

Answer

懲戒処分による業務停止の処分が下されると、その日から税理士業務は禁止されます。処分予告通知を受け取った段階では業務停止はまだ効力がありませんが、財務大臣から懲戒処分として業務停止の通知が届き、本人に送達された日から効力が発生します。その後の訴訟対応は別の税理士が引き継ぐか、弁護士に全面的に委任することになります。仮に業務停止期間中に税務代理業務を行うと、「業務停止中の業務」という新たな懲戒事由が追加され、さらに重い処分を受ける可能性が高まります。これを避けるため、懲戒処分を受けた場合は、顧問先への丁寧な説明と適切な引き継ぎ体制の構築が不可欠です。審査請求や処分取消訴訟を検討する場合でも、その間に新たな処分要因を生み出さないよう、事前に対策を講じることが重要でしょう。

Answer

税理士は税法の専門家ですが、民法上の損害賠償責任や訴訟対応については専門ではありません。クライアントからクレームを受けた際、税理士が独断で「ミスがあった。申し訳ない」と賠償金を支払ってしまうケースがありますが、これは避けるべきです。実は法律家から見ると、その事案は税理士に責任がないと判断できる場合も少なくないからです。例えば、クライアントが資料を提供しなかったため、その資料に基づく計算が誤った場合、税理士に完全な調査義務があるわけではありません。しかし、弁護士に相談せず独断で全額賠償してしまうと、後で他のクライアントから同様のクレームを受けた際、根拠となる判例を持たないまま対応することになります。また税賠保険に加入している場合、弁護士相談なしに支払った損害賠償金は、保険の対象外になる可能性もあります。損害賠償請求を受けたら、まずは保険会社と税務・税賠に詳しい弁護士に相談し、事実関係を冷静に整理することが、最終的に事務所を守ることにつながるのです。