税理士業界に激震が走っています。

令和7年度は、わずか3ヶ月で昨年を大きく超えるペースで懲戒処分が発生しており、業界全体が危機感を募らせている状況です。

令和7年度の懲戒処分が異常なペース

過去最多を更新する勢い

令和7年度(2026年)の懲戒処分件数は、6月17日時点で既に21件に達しました。

これは、たった3ヶ月で令和3年度の通年件数と同じ水準という、極めて異例な状況です。

令和6年度は年間64件で過去最多を記録しましたが、令和7年度はこれを大幅に上回るペースで推移しています。

このまま推移すれば、年間で80件を超える可能性も出てきており、税理士業界にとって厳しい状況が続いています。

freeeやマネーフォワードなどのクラウド会計ソフトが普及し、業務の透明性が高まっている現在、不正や不適切な処理は以前よりも発見されやすくなっているのです。

TKCやミロクなどの従来型システムでも、データの追跡が容易になり、国税当局の調査能力も向上しています。

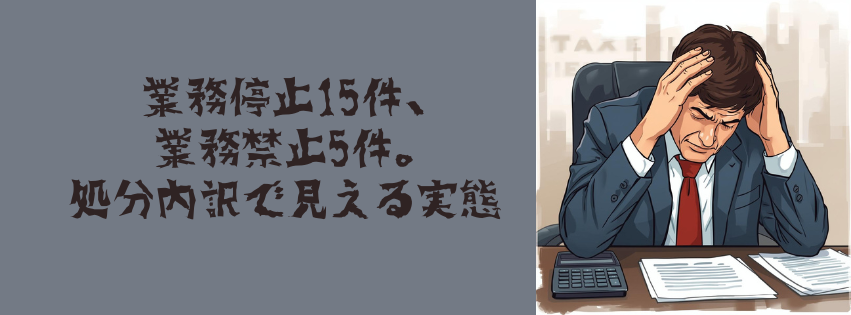

処分内容の内訳を見る

今回の懲戒処分の内訳を見ると、業務の根幹に関わる重大な違反が目立ちます。

| 処分内容 | 件数 | 備考 |

|---|---|---|

| 業務停止 | 15件 | 停止期間は4ヶ月~2年 |

| 業務禁止 | 5件 | 最も重い行政処分 |

| 法人解散 | 1件 | 税理士法人への処分 |

業務禁止は税理士としてのキャリアが実質的に終わることを意味します。

顧問先を抱える税理士にとって、業務停止でさえ事務所経営に致命的なダメージとなるでしょう。

弥生会計やPCA会計を使って日々業務をこなしている税理士にとって、これらの処分は決して他人事ではありません。

どんな違反が処分につながるのか

不真正な税務書類の作成が最多

懲戒処分の理由として最も多いのが、故意または過失による不真正な税務書類の作成で8件を占めています。

これは、税理士の根本的な業務である申告書作成において、意図的または不注意により誤った内容を記載したケースです。

例えば、関与先企業の過去の粉飾経理を隠蔽するために、売上金額を減額して所得を不正に圧縮した申告書を作成した事例があります。

また、棚卸資産や売掛金の計上を意図的に操作し、課税所得を低く見せかける行為も該当します。

e-Taxでの電子申告が主流となった現在、申告データは全てデジタル化されており、不正の痕跡は以前よりも追跡しやすくなっています。

勘定奉行やJDLなどのシステムで作成したデータも、国税当局は詳細に分析できる体制を整えているのです。

信用失墜行為が13件と突出

信用失墜行為による処分が13件と、全体の半数以上を占めている点も見逃せません。

これは税理士としての職業倫理に反する行動全般を指します。

- 自己の税務申告で架空経費を計上して脱税を図った

- 株式譲渡所得を意図的に除外して申告しなかった

- 税務調査で調査官の立入りを拒否し続けた

- 虚偽の申立てで税務署との面接予約を取り消した

税理士自身が脱税をしていたり、税務調査を妨害したりする行為は、業界全体の信頼を損なう重大な違反です。

顧問先の税務を適正に処理する立場にある税理士が、自分自身の税務で不正を働くことは、最も重い信用失墜行為とされます。

MFクラウド会計やfreee会計を使えば処理が簡単になる時代だからこそ、基本的な倫理観が問われているとも言えるでしょう。

名義貸しと帳簿義務違反も増加中

非税理士への名義貸しは4件

税理士資格を持たない者に税理士の名義を貸す行為が4件確認されています。

これは税理士法違反の中でも特に悪質とされる行為です。

税理士登録をしていない者が実質的に税務業務を行い、登録税理士の名前だけを借りて申告書を提出するケースが該当します。

報酬を受け取るのは名義を貸した税理士ですが、実際の業務は無資格者が行っているという構図です。

税理士は「自ら」税務書類を作成しなければならないという原則があります。

A-SaaSやJDL IBEXなどのクラウドシステムを使っていても、最終的な責任と判断は税理士本人が行う必要があるのです。

帳簿作成義務の軽視は6件

税理士法では、税理士は自らの業務に関する帳簿を備え付け、適切に記録する義務があります。

この義務違反が6件確認されており、事務所管理の甘さが浮き彫りになりました。

具体的には以下のような違反が該当します。

- 顧問先との契約内容や報酬額を記録していない

- 業務の受任や完了の記録が不十分

- 関与先の基本情報や税務書類の控えを保管していない

freee税理士事務所エディションやマネーフォワード クラウド会計Plusなど、事務所管理に特化したツールが充実している現在、帳簿義務違反は「怠慢」と判断されやすくなっています。

デジタル時代だからこそ、記録の重要性は増しているのです。

懲戒処分を避けるために必要なこと

顧客との真摯なコミュニケーション

千葉地裁の判決では、税理士が税務調査を不当に拒否したことで顧客に損害を与えたケースが認定されました。

税理士は課税当局の対応見込みを冷静に分析し、顧客と真摯に検討する義務があります。

「税務調査は拒否すればいい」という安易な方針に固執することは、善管注意義務違反として損害賠償責任を負うリスクがあるのです。

税務調査対応では、国税庁の動向や過去の裁決事例を踏まえた上で、顧客にメリット・デメリットを丁寧に説明する姿勢が求められます。

Chatworkやslackで顧客とやり取りする機会が増えた今、コミュニケーションの記録も重要です。

後からトラブルになった際、どのような助言をしたかが明確に残っているかどうかが、責任の所在を左右します。

継続的な学習とコンプライアンス意識

税法は毎年改正され、判例も日々積み重なっています。

税理士として最新の知識をアップデートし続けることは、懲戒処分を避けるための基本です。

- 税理士会の研修に積極的に参加する

- 税務判例や国税不服審判所の裁決を定期的にチェックする

- 顧問先の業種に応じた専門知識を深める

- 事務所内でコンプライアンス研修を実施する

クラウド会計の普及で業務効率は上がりましたが、税理士の専門性と倫理観の重要性はむしろ高まっています。

freeeやマネーフォワードで自動化できる部分が増えたからこそ、税理士にしかできない判断や助言の質が問われる時代になったのです。

TKC全国会やOBC(オービックビジネスコンサルタント)の研修プログラムなども活用しながら、継続的に学び続ける姿勢が不可欠でしょう。

業界全体で信頼回復が急務

デジタル化が透明性を高めた

国税電子申告・納税システムであるe-Taxの利用率は、法人税申告で90%を超えています。

電子データでの申告が主流になったことで、申告内容の整合性チェックや過去データとの比較が容易になりました。

国税庁はAIを活用したデータ分析を進めており、不自然な申告内容は自動的に検知されるシステムを構築しています。

弥生会計オンラインやPCA会計hyper、会計freeeなどから出力されたデータも、全て分析対象です。

デジタル化により、以前なら見逃されていた小さな不正も発見されやすくなりました。

税理士にとっては厳しい環境ですが、逆に言えば、誠実に業務を行っている税理士の価値が高まる時代とも言えます。

税理士の社会的責任は重い

税理士は単なる税務代理人ではなく、納税制度を支える公共的な役割を担っています。

顧問先企業や個人事業主にとって、税理士は経営のパートナーであり、信頼できるアドバイザーです。

懲戒処分の増加は、一部の税理士の不正や怠慢が原因ですが、それが業界全体のイメージダウンにつながることを忘れてはいけません。

650社以上の顧問先を持つ税理士法人の代表が横領容疑で逮捕された事件は、業界に大きな衝撃を与えました。

今こそ、税理士一人ひとりが職業倫理を見直し、誠実な業務遂行を心がける必要があります。

マネーフォワードやfreeeといった便利なツールを使いこなしながらも、最終的な判断と責任は人間である税理士が負うという原則を、改めて認識すべきでしょう。

税理士業界全体で信頼を回復し、社会からの期待に応えていく。

それが、これからの税理士に求められる最も重要な姿勢ではないでしょうか。

よくある質問と回答

Answer

大きな理由は3つあります。まず、クラウド会計ソフトの普及によって、これまで隠れていた不正が見つけやすくなったこと。freeeやマネーフォワードなどを使えば、データの履歴が全て記録されるため、国税当局の調査能力が格段に上がっています。次に、e-Taxの利用率が90%を超え、申告データが完全に電子化されたこと。デジタルデータはAIで分析できるため、過去の申告との比較や不自然な計上科目の検知が自動的に行われます。そして、税理士会の監視体制が強化されたことも挙げられます。SNSなどで不正情報が共有される時代だからこそ、通報も増えているのです。つまり、税理士が不正をしやすくなったのではなく、不正が見つかりやすくなったということが、処分件数増加の主な原因と考えられます。

Answer

業務禁止処分は、税理士として最も重い行政処分です。一度この処分を受けると、実質的に税理士としてのキャリアは終わると考えていいでしょう。税理士は納税地の税務署長に登録されることで初めて業務ができますが、業務禁止処分を受けるとその登録が消除されます。つまり、新しく顧問先を開拓することはできませんし、既存の顧問先も引き継ぐことができなくなるのです。料金を受け取ることもできません。業務禁止処分を受けた後に再度登録申請をすることも極めて困難です。税理士試験に合格している人でも、一度この処分を受けると、もう税理士として働くことはほぼ不可能です。だからこそ、税理士は少しの油断も許されない職業なのです。

Answer

はい、懲戒処分と同時に、税理士を相手取った民事訴訟も増加傾向にあります。最近の裁判例では、税理士が税務調査を不当に拒否したことで顧問先に損害を与えたケースで、税理士側が敗訴しています。また、相続税申告で小規模宅地等の特例を誤って適用しなかったため、本来なら支払わなくてもよい相続税を多く払った顧客が、損害賠償を求めるケースも出ています。重要なのは、裁判所が個人顧客との委任契約を「消費者契約」として扱う傾向が強まっていることです。つまり、消費者契約法で個人顧客はより手厚く保護されるようになり、税理士側の責任が重くなっているのです。顧問契約書に責任制限条項を入れていても、重大な過失がある場合はその条項が無効になる可能性もあります。税理士にとっては、懲戒処分だけでなく、損害賠償も両立して注意しなければならない時代になったということです。

Answer

報告をすることは重要ですが、それだけでは足りません。むしろ、報告の「質」が問われるようになっています。例えば、税務調査の対応方針を顧客に提案する際、単に「調査を受けましょう」または「調査を拒否しましょう」と言うだけでは不十分です。課税当局の最近の調査動向はどうなのか、過去の判例ではどのような判断が下されているのか、自社の事業内容ならどのリスクが高いのか、といった根拠を示した上で、顧客と一緒に最適な対応を検討する必要があります。また、その相談内容をメールやチャットツールで記録に残しておくことも大切です。Chatworkやslackでのやり取りはそのまま証拠になります。もし後からトラブルになったときに、「こういった相談と判断のプロセスを踏んでいました」という履歴を示せるかどうかが、責任の有無を分ける重要なポイントになるのです。つまり、コミュニケーションの質と記録の両方が必要ということです。

Answer

もちろんあります。むしろ、小規模な事務所ほど注意が必要です。大手税理士法人であれば、コンプライアンス部門が整備されていたり、内部監査の体制が構築されていたりします。しかし、個人開業の税理士や数人の事務所では、そうした体制がないことがほとんどです。だからこそ、自分自身がコンプライアンスの第一人者にならなければなりません。毎年の税理士会の研修に参加し、最新の税法改正や判例をチェックすることが不可欠です。TKC全国会やOBCなどが提供している研修プログラムも活用すべきです。また、freeeやマネーフォワード、弥生会計といったクラウド会計ソフトを導入することで、業務の透明性を高めるのも有効です。デジタルツールを使いこなしながら、税理士としての倫理観を常に磨いていく。それが、小規模事務所だからこそ大切な心がけなのです。